Efektywne zarządzanie budżetem nieruchomości

Jednym z obszarów działalności zarządcy nieruchomości jest zarządzanie finansami. To obszar, który obejmuje wymiar finansowy zarządzania operacyjnego, jak również strategicznego, ukierunkowanego na rozwój nieruchomości. W jego zakresie znajduje się szeroki krąg działań związanych z przygotowywaniem budżetów dla nieruchomości, stałą kontrolą finansową, prowadzeniem rachunkowości oraz sprawozdawczością.

Zobacz także

Aneta Mościcka Zasady ustalenia opłaty adiacenckiej

Wyceny nieruchomości dokonuje się przy zastosowaniu podejść: porównawczego, dochodowego lub kosztowego, albo mieszanego. Przy zastosowaniu podejścia porównawczego lub dochodowego, określa się wartość rynkową...

Wyceny nieruchomości dokonuje się przy zastosowaniu podejść: porównawczego, dochodowego lub kosztowego, albo mieszanego. Przy zastosowaniu podejścia porównawczego lub dochodowego, określa się wartość rynkową nieruchomości. Jeżeli istniejące uwarunkowania nie pozwalają na zastosowanie ww. metod, wartość rynkową nieruchomości określa się w podejściu mieszanym.

Paweł Puch Zwolnienie właściciela z wnoszenia zaliczek – czy to legalne?

Niejednokrotnie we wspólnocie mieszkaniowej rodzi się pomysł zwolnienia jednego z właścicieli z wnoszenia zaliczek na koszty zarządu, czy to w związku z pracami jakie wykonuje na rzecz wspólnoty, czy też...

Niejednokrotnie we wspólnocie mieszkaniowej rodzi się pomysł zwolnienia jednego z właścicieli z wnoszenia zaliczek na koszty zarządu, czy to w związku z pracami jakie wykonuje na rzecz wspólnoty, czy też w związku z jego sytuacją finansową.

Redakcja news Dodatkowy podatek dla flipperów?

Pod koniec marca 2024 posłowie Lewicy wnieśli do Sejmu projekt ustawy antyflipperskiej. Celem jest ograniczenie spekulacji mieszkaniami.

Pod koniec marca 2024 posłowie Lewicy wnieśli do Sejmu projekt ustawy antyflipperskiej. Celem jest ograniczenie spekulacji mieszkaniami.

Ostatni kwartał roku dla zarządców nieruchomości to czas planowania wydatków i przychodów na rok następny. By mieć komfort pracy oraz zapewnić wspólnocie bezpieczeństwo i stabilność finansową, należy zaplanować działania w nieruchomości z takim wyprzedzeniem, by zaraz po przegłosowaniu stosowych uchwał móc realizować określone w planie czynności i zamierzenia.

|

Generalną zasadą jest opracowywanie budżetu od zera, a analiza budżetów za lata poprzednie powinna jedynie służyć sprawdzeniu trendów występujących w nieruchomości. |

Budżet przygotowuje się przed rozpoczęciem roku obrachunkowego. Budżet nieruchomości to szczegółowe zestawienie prognozowanych przychodów i kosztów, dotyczących konkretnej nieruchomości w danym przedziale czasowym. Za pomocą budżetu prognozuje się, jakie zdarzenia gospodarcze będą miały miejsce w określonym czasie. Podaje on również informacje o sytuacji finansowej nieruchomości, jest zatem planem finansowym nieruchomości.

Budżet, jako szczegółowy plan finansowy nieruchomości, to jeden z najważniejszych instrumentów planowania i kierowania. Prognozując koszty, należy skontaktować się z dostawcami mediów i konserwatorami nieruchomości i dowiedzieć się, czy planują podwyżki cen świadczonych przez siebie usług i w jakiej wysokości. Bezpiecznie jest również stworzyć w budżecie rezerwy na nieprzewidziane wydatki związane z bieżącymi naprawami i konserwacją, np. w wysokości 10–15%.

Warto też ustalić z konserwatorami windy czy też instalacji, czy według nich w nadchodzącym roku nie szykują nam się jakieś większe naprawy. Najwięcej kosztów dodatkowych w konserwacji przysparzają naprawy czyszczenia i wymiany drobnych części urządzeń znajdujących się w nieruchomości. Jeśli mamy 5 pomp i wszystkie je trzeba będzie kolejno oddać do sprawdzenia, a koszt jednego to przykładowo 2000 zł, to nagle w skali roku robi nam się znaczna suma.

Kwotę przewidzianych pożytków należy odjąć od łącznych wydatków budżetowych. Różnicę muszą pokryć wpływy z bieżących opłat. W celu obliczenia kwoty zaliczki do zapłaty przez poszczególnych właścicieli należy pomnożyć całość należności przez procentowy udział każdego członka we własności, a następnie podzielić łączną roczną kwotę należną od danego właściciela przez 12 miesięcy w celu uzyskania jego opłaty miesięcznej.

Uwzględnienie powyższych założeń zależy od rodzaju sporządzanych budżetów. W swojej pracy zarządca musi zwykle sporządzić 3–4 podstawowe budżety w nieruchomości:

- roczny – operacyjny,

- przepływów pieniężnych,

- remontowy – inwestycyjny,

- ewentualnie alternatywny.

Budżet roczny a przychody

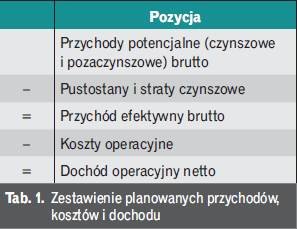

Budżet roczny to podstawowy budżet opracowywany dla nieruchomości. Jest on sporządzany najczęściej na okres jednego roku w postaci zestawień miesięcznych, rzadziej kwartalnych. Zawiera planowane potencjalne i efektywne przychody oraz koszty operacyjne (tab. 1).

Przychód potencjalny brutto to maksymalny przychód, jaki można uzyskać z zarządzanej nieruchomości. Zakłada się, że nieruchomość będzie w 100% wynajęta i nie wystąpią straty wywołane zaległościami czynszowymi.

Przychód efektywny brutto to przychód uwzględniający poziom pustostanów, zaległości czynszowe, okresowe obniżki czy zwolnienia.

Dla prawidłowego oszacowania przychodu potencjalnego i efektywnego, przy nieruchomościach komercyjnych, niezbędna jest wiedza dotycząca całkowitej powierzchni najmu oraz wysokości stawek czynszu pobieranych obecnie oraz możliwych do uzyskania od potencjalnych użytkowników nieruchomości.

Na tym etapie niezwykle ważna jest więc analiza otoczenia nieruchomości, w którym w przyszłości będzie ona funkcjonowała, i analiza samej nieruchomości pod względem jej funkcji, wielkości i standardu. Ma to bowiem ogromny wpływ na wysokość czynszów możliwych do uzyskania, a także przyszłego popytu na wynajem powierzchni.

Zarządca musi ponadto dokonać przeglądu zawartych umów pod kątem terminów ich wygaśnięcia oraz klauzul aktualizujących wysokość wnoszonych czynszów i opłat eksploatacyjnych. Powinien również określić, które z umów będzie negocjował.

Na przychód potencjalny możliwy do uzyskania z nieruchomości składają się również przychody z innych tytułów, np. przychody z organizowanych akcji reklamowych, z umieszczenia banerów reklamowych, anten, parkingów czy wynajmu sal. Dokonując prognozy przychodów, zarządca musi uwzględnić dodatkowo ewentualne straty w dochodach, które mogą być spowodowane niepełnym wynajęciem powierzchni, dłuższymi awariami czy też zaległościami czynszowymi. Musi wziąć pod uwagę również udzielone upusty czynszowe, czasowe zwolnienia z czynszu itp.

Koszty, dochód a budżet

Koszty (opłaty) eksploatacyjne to koszty związane z bieżącym funkcjonowaniem i eksploatacją nieruchomości. Zalicza się do nich koszty dostarczanych do nieruchomości mediów (energia elektryczna, woda, gaz, ogrzewanie), a także odprowadzania ścieków i wywozu nieczystości.

W skład kosztów operacyjnych wchodzi również m.in. utrzymanie czystości, ochrona obiektu, recepcja – jeśli jest, obsługa techniczna, wynagrodzenie zarządcy, ubezpieczenie nieruchomości oraz podatki. Przy planowaniu wysokości kosztów operacyjnych niezbędna będzie każdorazowo szczegółowa ich kalkulacja.

Dochód operacyjny netto to dochód, który generuje nieruchomość. Na jego wysokość nie wpływają wydatki na inwestycje czy remonty. Jest podstawą do sporządzenia budżetu przepływów pieniężnych, a także do obliczania wskaźników efektywności nakładów inwestycyjnych.

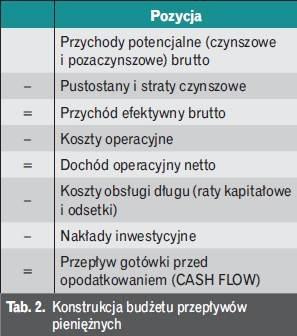

Budżet przypływów pieniężnych opracowuje się na bazie budżetu operacyjnego, którego integralną częścią powinna być analiza progowa, wskazująca, jaki procent nieruchomości powinniśmy wynająć, by inwestycja przyniosła dochód.

Poza wydatkami operacyjnymi, budżet przypływów pieniężnych zawiera także wydatki nieoperacyjne takie jak:

- wydatki kapitałowe (remontowe, inwestycyjne) łącznie z rezerwą na remonty lub inwestycje,

- obsługa ewentualnego zadłużenia (raty kapitałowe, odsetki).

Przy kalkulacji kosztów obsługi zadłużenia należy wziąć pod uwagę wysokość kredytu, okres i terminy spłaty oraz obowiązującą stopę procentową.

Dochód operacyjny z nieruchomości, pomniejszony o spłatę rat kapitałowych wraz z odsetkami i nakłady inwestycyjne, określa wielkość przepływów pieniężnych przed opodatkowaniem. Dochód po opodatkowaniu stanowi kwotę uzyskaną z nieruchomości, będącą w dyspozycji właściciela.

Budżet przepływów pieniężnych określa zatem, ile gotówki uzyskamy z nieruchomości i ile pieniędzy będziemy potrzebować na pokrycie wszystkich wydatków w poszczególnych miesiącach (tab. 2).

Budżet kapitałowy

Budżet remontowy podaje wysokość planowanych nakładów na cele remontowe i inwestycyjne oraz sposób ich finansowania. Podstawą do jego sporządzenia jest precyzyjne określenie rozmiaru potrzeb remontowych i pilności ich przeprowadzenia.

Po ustaleniu zakresu prac remontowych i modernizacyjnych oraz ich kosztów, zarządca powinien określić sposób ich finansowania. Na podstawie budżetu operacyjnego i przepływów pieniężnych oceni, czy prace mogą być finansowane ze zgromadzonych zaliczek na fundusz remontowy czy z kredytów bankowych. Korzystając z kredytu, należy starannie przeanalizować opłacalność takiego finansowania, jego koszty i ewentualne zyski, jakie można uzyskać z inwestycji.

W budżecie kapitałowym zarządca określa zatem priorytety robót w kolejnych latach, kierując się z jednej strony stanem technicznym poszczególnych elementów budynku, a z drugiej – dostępnością zgromadzonych środków finansowych. Wskazuje, ile trzeba zaoszczędzić, aby móc przeprowadzić działalność remontową lub inwestycyjną.

Budżet alternatywny

Sporządzamy go, gdy planujemy przeprowadzenie konkretnych działań, które doprowadzą do poprawienia efektywności ekonomicznej inwestycji, tj. powiększą dochód operacyjny lub gotówkę po opodatkowaniu. Porównując dane z budżetu alternatywnego z budżetem podstawowym, oceniamy opłacalność planowanych działań.

Etapy tworzenia budżetu

Planowanie to proces świadomego podejmowania decyzji, służący realizacji ustalonych celów, oparty na faktach z przeszłości i przemyślanych ocenach przyszłości.

Planowanie to ciągły proces, nie można zatem poprzestać na jednorazowym działaniu. Po stworzeniu planu należy regularnie monitorować jego realizację i dokonywać ewentualnych korekt. Planowanie ma służyć realizacji określonych celów, zatem, nim przystąpimy do działań planistycznych, musimy jasno i możliwie precyzyjnie zdefiniować cele, które należy osiągnąć. W zakresie zarządzania nieruchomościami jest to tym bardziej ważne, że podstawą działania zarządcy jest dążenie do realizacji celów właściciela nieruchomości.

Decyzje podejmowane w procesie planowania powinny być poprzedzone staranną oceną przyszłości. Proces planowania musi bazować na stanie faktycznym, konieczna jest zatem analiza sytuacji z lat poprzednich. Niezbędne będą takie informacje, jak np. zmiany cen, zmiana ilości użytkowników nieruchomości, ilość zużytych materiałów.

Planowanie składa się więc z dwóch zasadniczych części – prognozowania, czyli działań zmierzających do definicji celów, oraz z samego stworzenia planu.

Programowanie – to stworzenie opisu celów. Żeby jednak osiągnąć dany cel, potrzebne są środki (techniczne, organizacyjne, finansowe). Programowanie zajmuje się także ustaleniem (opisaniem) środków niezbędnych do realizacji danego celu.

Ustalając cel, musimy określić go bardzo precyzyjnie i opisać tak, by był jasny dla każdego z użytkowników. Pisząc ogólnikowo, że planujemy, by nieruchomość była prowadzona tak, by zapewnić bezpieczeństwo i komfort użytkowników, ściągamy sobie nad głowę gradową chmurę. Dla jednych bezpieczeństwo i komfort dają zamknięte drzwi, dla innych domofon, a dla jeszcze innych – monitoring i ochrona.

Prognozowanie ma na celu przewidzenie i ocenę możliwych zdarzeń zewnętrznych i wybór najbardziej prawdopodobnego wariantu rozwoju sytuacji. W wyniku takiej analizy powstaje prognoza.

Tworząc prognozę, należy odwoływać się do własnych doświadczeń, ale miarodajnym źródłem informacji będą różnego rodzaju statystyki i informacje z wewnętrznych baz danych.