Czy zmiany w ramach Polskiego Ładu spowodują, że ryczałt stanie się atrakcyjny dla przedsiębiorców? Dla kogo konkretnie będzie to lepsza forma opodatkowania? Firma inFakt przygotowała kalkulator pozwalający na porównanie wariantów.

Bon mieszkaniowy i rządowy program poręczeniowo-gwarancyjny dla spłaty kredytów hipotecznych to elementy Polskiego Ładu, który w minionym tygodniu ogłosił rząd. Pomoc będzie skierowana zarówno dla małżeństw...

Bon mieszkaniowy i rządowy program poręczeniowo-gwarancyjny dla spłaty kredytów hipotecznych to elementy Polskiego Ładu, który w minionym tygodniu ogłosił rząd. Pomoc będzie skierowana zarówno dla małżeństw z dziećmi, jak i singli.

Wyceny nieruchomości dokonuje się przy zastosowaniu podejść: porównawczego, dochodowego lub kosztowego, albo mieszanego. Przy zastosowaniu podejścia porównawczego lub dochodowego, określa się wartość rynkową...

Wyceny nieruchomości dokonuje się przy zastosowaniu podejść: porównawczego, dochodowego lub kosztowego, albo mieszanego. Przy zastosowaniu podejścia porównawczego lub dochodowego, określa się wartość rynkową nieruchomości. Jeżeli istniejące uwarunkowania nie pozwalają na zastosowanie ww. metod, wartość rynkową nieruchomości określa się w podejściu mieszanym.

Niejednokrotnie we wspólnocie mieszkaniowej rodzi się pomysł zwolnienia jednego z właścicieli z wnoszenia zaliczek na koszty zarządu, czy to w związku z pracami jakie wykonuje na rzecz wspólnoty, czy też...

Niejednokrotnie we wspólnocie mieszkaniowej rodzi się pomysł zwolnienia jednego z właścicieli z wnoszenia zaliczek na koszty zarządu, czy to w związku z pracami jakie wykonuje na rzecz wspólnoty, czy też w związku z jego sytuacją finansową.

Nie ma jednoznacznej odpowiedzi na pytanie, czy przedsiębiorcy będzie opłacało się przejście na ryczałt. Jest to uzależnione od tego, jaka stawka podatku ryczałtowego go obowiązuje, czy rozliczając się na zasadach ogólnych, odlicza dużo kosztów itd. Ponadto przy ryczałcie, podobnie jak przy podatku liniowym, nie można rozliczać się wspólnie z małżonkiem.

Poniżej przedstawiamy kilka przykładów – copywritera, przedsiębiorcy z branży budowlanej zatrudniającego dwóch pracowników oraz informatyka, aby lepiej zobrazować różnice.

Copywriter

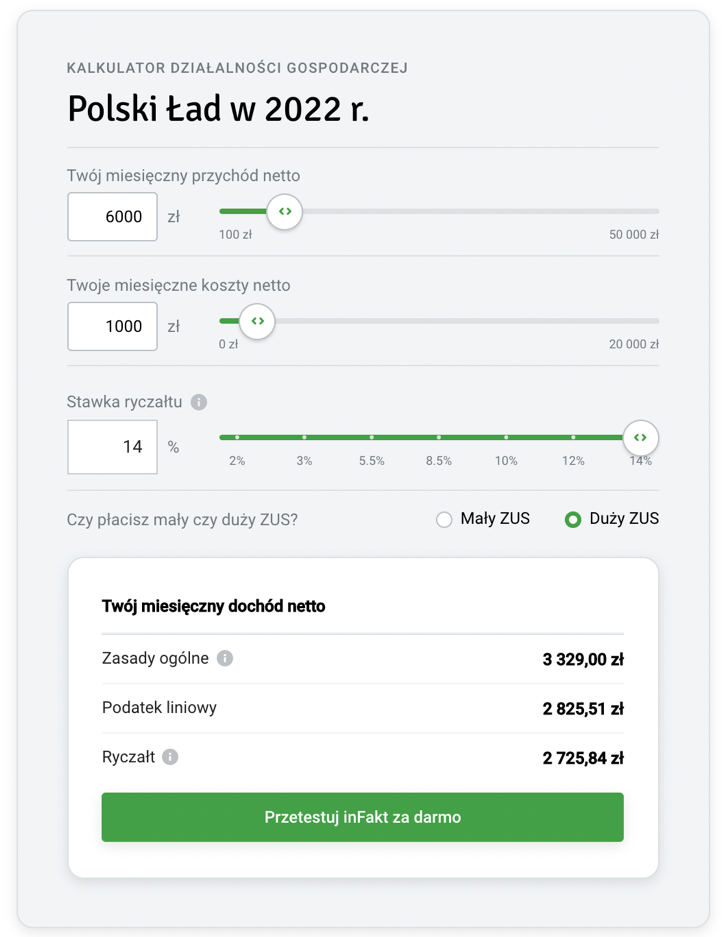

Copywriter, który rozlicza się według zasad ogólnych, miesięcznie osiąga średnio 6 tys. zł przychodu i ma ok. 1 tys. zł kosztów. Po wprowadzeniu założeń Polskiego Ładu zyska ponad 80 zł miesięcznie: dochód netto wzrośnie z niespełna 3 250 zł do ponad 3 300 zł miesięcznie. Podatek liniowy nie jest dla niego korzystny ani obecnie, ani po zmianach ze względu na stosunkowo niskie dochody. Gdy wejdzie w życie Polski Ład, copywriterowi nie będzie się opłacał także ryczałt, nawet jeśli spełni się rządowa zapowiedź zryczałtowania składki zdrowotnej i obniżenia stawki tego podatku.

Właściciel firmy budowlanej

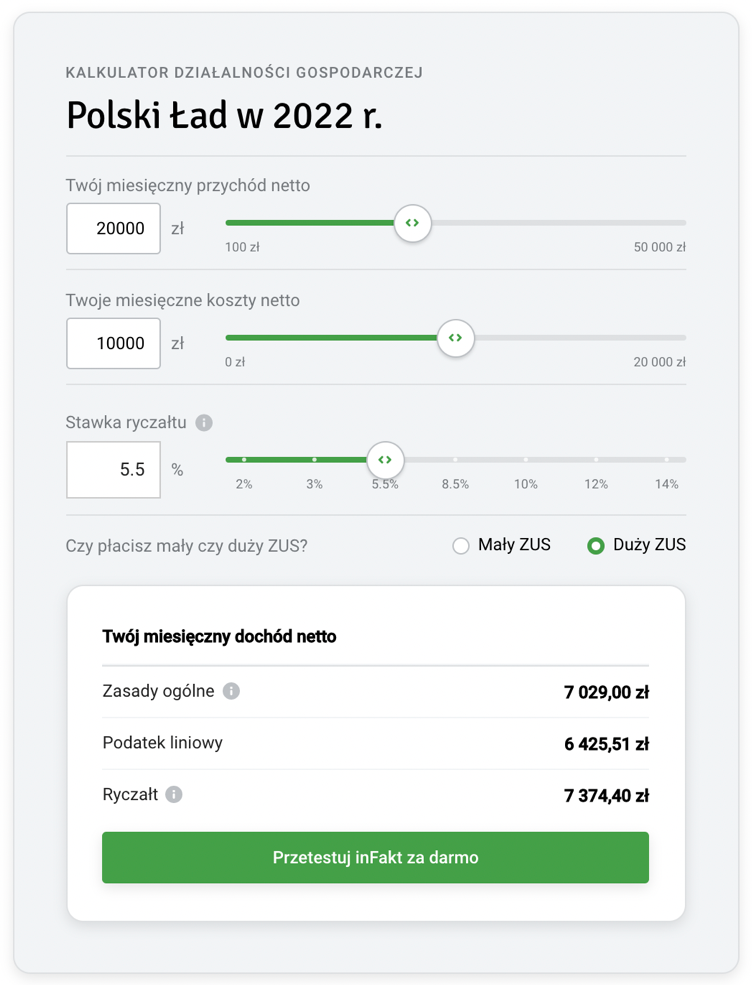

Właściciel małej firmy remontowo-budowlanej zatrudniający dwóch pracowników i ponoszący inne koszty w wysokości 10 tys. zł miesięcznie. Jego przychód to 20 tys. zł miesięcznie. Obecnie najkorzystniejszy jest dla niego podatek liniowy – rozliczając się w ten sposób, osiąga dochód netto niespełna 7 200 zł. W tym przypadku po wprowadzeniu Polskiego Ładu najbardziej opłacalne stanie się przejście na ryczałt ewidencjonowany, z uwagi na zapowiadane przez rząd utrzymanie ryczałtowej składki zdrowotnej dla tej formy opodatkowania.

Programista

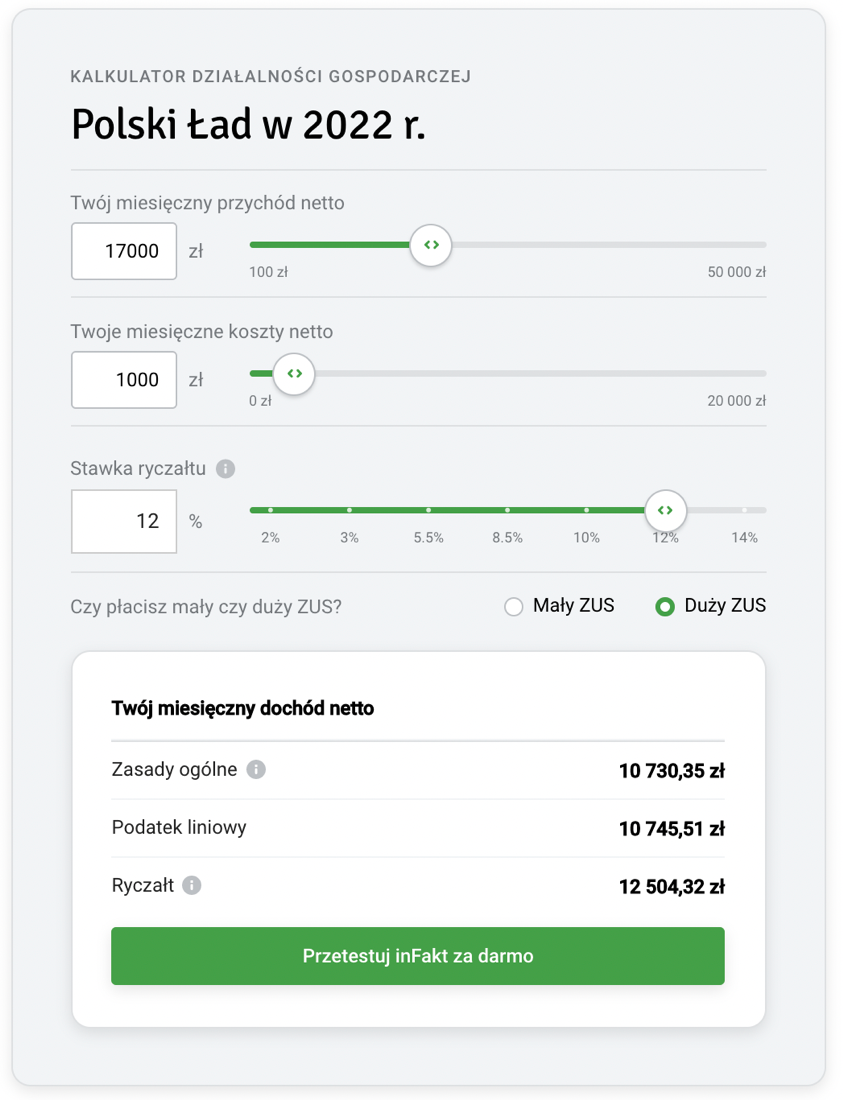

Programista, którego średnie przychody wynoszą 17 tys. zł miesięcznie, a koszty to około tysiąc złotych, może teraz osiągnąć wyższy dochód netto dzięki podatkowi liniowemu: ponad 11,2 tys. zł. Po wprowadzeniu Polskiego Ładu korzystniejszy stanie się dla niego podatek ryczałtowy. Dochód netto wzrośnie wtedy do 12,5 tys. zł ze względu na obniżenie stawki podatku oraz wspominaną ryczałtową składkę zdrowotną.

Do końca czerwca br. został przedłużony czas na rozliczenie rocznego podatku CIT za 2021 r. – przypomina w komunikacie Ministerstwo Finansów. Wydłużony termin odnosi się do podatników podatku dochodowego...

Do końca czerwca br. został przedłużony czas na rozliczenie rocznego podatku CIT za 2021 r. – przypomina w komunikacie Ministerstwo Finansów. Wydłużony termin odnosi się do podatników podatku dochodowego od osób prawnych, w tym podatników opodatkowanych ryczałtem od dochodów spółek.

Krajowy Systemie e-Faktur (KSeF) ma wejść w życie w drugim kwartale 2023 r. Będzie on obowiązywał wszystkich podatników VAT z siedzibą na terytorium RP.

Krajowy Systemie e-Faktur (KSeF) ma wejść w życie w drugim kwartale 2023 r. Będzie on obowiązywał wszystkich podatników VAT z siedzibą na terytorium RP.

Podatnikiem podatku od nieruchomości jest podmiot, który zawarł umowę ze Skarbem Państwa, bądź też posiada nieruchomość na podstawie innego tytułu prawnego jako posiadacz zależny. Jeżeli natomiast zawarta...

Podatnikiem podatku od nieruchomości jest podmiot, który zawarł umowę ze Skarbem Państwa, bądź też posiada nieruchomość na podstawie innego tytułu prawnego jako posiadacz zależny. Jeżeli natomiast zawarta umowa wskazuje na to, że nie przeniesiono na taki podmiot posiadania, lecz ma on jedynie prawo korzystania z nieruchomości Skarbu Państwa, to nie będzie mógł być uznany za podatnika tego podatku.

W ustawie suszowej planowano podatek od betonozy. Miał być jedną z opłat w ramach tzw. kosztów środowiskowych, czyli strat poniesionych w środowisku w wyniku inwestycji.

W ustawie suszowej planowano podatek od betonozy. Miał być jedną z opłat w ramach tzw. kosztów środowiskowych, czyli strat poniesionych w środowisku w wyniku inwestycji.

Zarządzam duża wspólnotą mieszkaniową, w tym kilkoma lokalami użytkowymi. Czy należy opłacać podatek dochodowy od przychodów z tych ostatnich? – pyta Czytelnik.

Zarządzam duża wspólnotą mieszkaniową, w tym kilkoma lokalami użytkowymi. Czy należy opłacać podatek dochodowy od przychodów z tych ostatnich? – pyta Czytelnik.

Fiskus nie uznaje ulg za dziedziczone prawo majątkowe, mimo, że sądy administracyjne wydają orzeczenia korzystne dla podatników. Eksperci twierdzą, że spadkobiercy mają prawo do ulg podatkowych, które...

Fiskus nie uznaje ulg za dziedziczone prawo majątkowe, mimo, że sądy administracyjne wydają orzeczenia korzystne dla podatników. Eksperci twierdzą, że spadkobiercy mają prawo do ulg podatkowych, które przysługiwały spadkodawcom. Według interpretacji podatkowej prawo do ulgi termomodernizacyjnej nie przysługuje spadkobiercy, bo to spadkodawca poniósł wydatki.

Opłata deszczowa, tzw. podatek od deszczu, obowiązuje właścicieli nieruchomości o wysokim wskaźniku zabudowy terenu. Po nowelizacji prawa będzie dotyczyć nieruchomości od 600 mkw. i wskaźnika zabudowy...

Opłata deszczowa, tzw. podatek od deszczu, obowiązuje właścicieli nieruchomości o wysokim wskaźniku zabudowy terenu. Po nowelizacji prawa będzie dotyczyć nieruchomości od 600 mkw. i wskaźnika zabudowy minimum 50 proc.

Przychodem podlegającym opodatkowaniu z tytułu najmu są nie tylko otrzymane, ale również pozostawione do dyspozycji podatnika pieniądze i wartości pieniężne. Oznacza to, że przychód osiągnie zarówno podatnik,...

Przychodem podlegającym opodatkowaniu z tytułu najmu są nie tylko otrzymane, ale również pozostawione do dyspozycji podatnika pieniądze i wartości pieniężne. Oznacza to, że przychód osiągnie zarówno podatnik, który pobrał pieniądze osobiście lub poprzez osobę trzecią działającą w jego imieniu, jak i ten, któremu pieniądze pozostawione były do dyspozycji. Dopuszczalne jest zawarcie przez współwłaściciela korzystającego z nieruchomości umowy najmu z osobą trzecią, jednak skutki takiej umowy ograniczają...

Przesłankami, które muszą zostać spełnione, aby możliwe było naliczenie opłaty adiacenckiej są: dokonanie – na wniosek właściciela lub użytkownika wieczystego, który wniósł opłaty roczne za cały okres...

Przesłankami, które muszą zostać spełnione, aby możliwe było naliczenie opłaty adiacenckiej są: dokonanie – na wniosek właściciela lub użytkownika wieczystego, który wniósł opłaty roczne za cały okres użytkowania tego prawa – podziału nieruchomości; wzrost wartości nieruchomości na skutek dokonanego podziału; wszczęcie postępowania w sprawie ustalenia opłaty adiacenckiej w terminie do 3 lat od dnia, w którym decyzja zatwierdzająca podział nieruchomości stała się ostateczna albo orzeczenie o podziale...

Powstanie obowiązku podatkowego w podatku od nieruchomości jest uzależnione od zakończenia prac związanych ze wznoszeniem budynku lub od rozpoczęcia jego użytkowania przed ostatecznym zakończeniem robót....

Powstanie obowiązku podatkowego w podatku od nieruchomości jest uzależnione od zakończenia prac związanych ze wznoszeniem budynku lub od rozpoczęcia jego użytkowania przed ostatecznym zakończeniem robót. Powstanie obowiązku podatkowego nie jest uwarunkowane uzyskaniem prawa do użytkowania budynku – orzekł Wojewódzki Sąd Administracyjny w Szczecinie.

Złożenie wniosku o zaliczenie nadwyżki VAT na zobowiązania rozpoczyna postępowanie i samo w sobie nie wywołuje skutku prawnego automatycznie. Organ ma obowiązek wydać postanowienie o zaliczeniu lub odmowie....

Złożenie wniosku o zaliczenie nadwyżki VAT na zobowiązania rozpoczyna postępowanie i samo w sobie nie wywołuje skutku prawnego automatycznie. Organ ma obowiązek wydać postanowienie o zaliczeniu lub odmowie. Jeśli na początku wystąpiły nieprawidłowości w postanowieniach o przedłużeniu zwrotu VAT, to kolejne postanowienia nie były skuteczne. Tak orzekł Naczelny Sąd Administracyjny po rozpatrzeniu osiemnastu spraw spółki.

Niezgodność danych zawartych w ewidencji gruntów i budynków ze stanem faktycznym nieruchomości staje się coraz powszechniejszym problemem dla podatników podatku od nieruchomości.

Niezgodność danych zawartych w ewidencji gruntów i budynków ze stanem faktycznym nieruchomości staje się coraz powszechniejszym problemem dla podatników podatku od nieruchomości.

Podatnik, który przeznaczył pieniądze ze sprzedaży nieruchomości na spłatę kredytu lub pożyczki oraz odsetek od nich, zaciągniętych na jej nabycie nie ma prawa do skorzystania ze zwolnienia z PIT wydatków...

Podatnik, który przeznaczył pieniądze ze sprzedaży nieruchomości na spłatę kredytu lub pożyczki oraz odsetek od nich, zaciągniętych na jej nabycie nie ma prawa do skorzystania ze zwolnienia z PIT wydatków na cele mieszkaniowe. Prawo to przysługuje wyłącznie, gdy spłata dotyczy kredytu zaciągniętego na nabycie innej nieruchomości, służącej zaspokojeniu jego potrzeb mieszkaniowych. Spłata kredytu zaciągniętego na sprzedaną nieruchomość nie jest celem mieszkaniowym – orzekł WSA w Łodzi.

Złożenie wniosku o zaliczenie nadwyżki VAT na zobowiązania rozpoczyna postępowanie i samo w sobie nie wywołuje skutku prawnego automatycznie. Organ ma obowiązek wydać postanowienie o zaliczeniu lub odmowie....

Złożenie wniosku o zaliczenie nadwyżki VAT na zobowiązania rozpoczyna postępowanie i samo w sobie nie wywołuje skutku prawnego automatycznie. Organ ma obowiązek wydać postanowienie o zaliczeniu lub odmowie. Jeśli na początku wystąpiły nieprawidłowości w postanowieniach o przedłużeniu zwrotu VAT, to kolejne postanowienia nie były skuteczne. Tak orzekł Naczelny Sąd Administracyjny po rozpatrzeniu osiemnastu spraw spółki.

Obywatele Ukrainy, którzy pracują w Polsce, ale są ukraińskimi rezydentami podatkowymi, zatrudnionymi na podstawie ukraińskiej umowy o pracę, powinni rozliczyć się z podatku w Polsce dopiero po przekroczeniu...

Obywatele Ukrainy, którzy pracują w Polsce, ale są ukraińskimi rezydentami podatkowymi, zatrudnionymi na podstawie ukraińskiej umowy o pracę, powinni rozliczyć się z podatku w Polsce dopiero po przekroczeniu 183 dni pobytu w naszym kraju. Niestety grozi im podwójne opodatkowanie.

Skoro mieszkaniowy rachunek powierniczy posiada również cechy rachunku rozliczeniowego w rozumieniu art. 49 ust. 1 pkt 1 Prawa bankowego, to odsetki od środków na nim zgromadzonych stanowią przychód z...

Skoro mieszkaniowy rachunek powierniczy posiada również cechy rachunku rozliczeniowego w rozumieniu art. 49 ust. 1 pkt 1 Prawa bankowego, to odsetki od środków na nim zgromadzonych stanowią przychód z działalności gospodarczej, a nie z kapitałów pieniężnych – orzekł Naczelny Sąd Administracyjny.

Za wydatki poniesione na własne cele mieszkaniowe, o których mowa w art. 21 ust. 1 pkt 131 oraz art. 21 ust. 25 pkt 1 ustawy o PIT należy uznać także te przeznaczone na nabycie nieruchomości gruntowej,...

Za wydatki poniesione na własne cele mieszkaniowe, o których mowa w art. 21 ust. 1 pkt 131 oraz art. 21 ust. 25 pkt 1 ustawy o PIT należy uznać także te przeznaczone na nabycie nieruchomości gruntowej, w skład której oprócz budynku mieszkalnego wchodzi również budynek gospodarczy. Ustawodawca za wydatki na cele mieszkaniowe uważa także te poniesione na nabycie gruntu, związanego z budynkiem mieszkaniowym. W omawianej sprawie budynek inwentarski i dom – orzekł Wojewódzki Sąd Administracyjny w Gdańsku.

Czy spółdzielnia mieszkaniowa, po zakończeniu okresu obowiązywania umowy na montaż podzielników i usług rozliczeniowych kosztów centralnego ogrzewania, może przeprowadzić analizę opłacalności i wykonalności,...

Czy spółdzielnia mieszkaniowa, po zakończeniu okresu obowiązywania umowy na montaż podzielników i usług rozliczeniowych kosztów centralnego ogrzewania, może przeprowadzić analizę opłacalności i wykonalności, a w przypadku, gdyby okazało się, że montaż ww. urządzeń jest nieopłacalny, podjąć decyzję o rozliczaniu kosztów centralnego ogrzewania według powierzchni użytkowej?

Rząd planuje zmiany w tzw. podatku Belki – podatku od nominalnych zysków kapitałowych, jednak nie należy spodziewać się jego likwidacji. W obliczu wysokiej inflacji realna wartość oszczędności Polaków...

Rząd planuje zmiany w tzw. podatku Belki – podatku od nominalnych zysków kapitałowych, jednak nie należy spodziewać się jego likwidacji. W obliczu wysokiej inflacji realna wartość oszczędności Polaków maleje, a część z nich musi sięgać do rezerw, by zaspokoić bieżące potrzeby. Lokaty, nawet te z najwyższym oprocentowaniem, nie rekompensują tego choćby w połowie.

Od stycznia ryczałt ewidencjonowany będzie jedyną formą opodatkowania wynajmu mieszkań przez właścicieli nieruchomości, którzy nie prowadzą działalności gospodarczej w tym zakresie.

Od stycznia ryczałt ewidencjonowany będzie jedyną formą opodatkowania wynajmu mieszkań przez właścicieli nieruchomości, którzy nie prowadzą działalności gospodarczej w tym zakresie.

Ustawodawca odmiennie traktuje osoby, którym przysługują spółdzielcze prawa do lokali użytkowych. Czynności zarządcze świadczone przez spółdzielnię mieszkaniową na rzecz tych podmiotów pozostają poza zakresem...

Ustawodawca odmiennie traktuje osoby, którym przysługują spółdzielcze prawa do lokali użytkowych. Czynności zarządcze świadczone przez spółdzielnię mieszkaniową na rzecz tych podmiotów pozostają poza zakresem zwolnienia z ustawy o podatku od towarów i usług. W konsekwencji należne od nich opłaty są objęte podatkiem VAT – orzekł Sąd Najwyższy.

Ta witryna wykorzystuje pliki cookies do przechowywania informacji na Twoim komputerze. Pliki cookies stosujemy w celu świadczenia usług na najwyższym poziomie, w tym w sposób dostosowany do indywidualnych potrzeb. Korzystanie z witryny bez zmiany ustawień dotyczących cookies oznacza, że będą one zamieszczane w Twoim urządzeniu końcowym. W każdym momencie możesz dokonać zmiany ustawień przeglądarki dotyczących cookies. Nim Państwo zaczną korzystać z naszego serwisu prosimy o zapoznanie się z naszą polityką prywatności oraz Informacją o Cookies. Więcej szczegółów w naszej Polityce Prywatności oraz Informacji o Cookies. Administratorem Państwa danych osobowych jest Grupa MEDIUM Spółka z ograniczoną odpowiedzialnością Sp.K., nr KRS: 0000537655, z siedzibą w 04-112 Warszawa, ul. Karczewska 18, tel. +48 22 810-21-24, właściciel strony www.administrator24.info. Twoje Dane Osobowe będą chronione zgodnie z wytycznymi polityki prywatności www.administrator24.info oraz zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016r i z Ustawą o ochronie danych osobowych Dz.U. 2018 poz. 1000 z dnia 10 maja 2018r.